Ben Ulaş İke. İlk ve ortaöğretimimi Trabzon’da, Lise eğitimimi Edirne’de tamamladım. 2008 yılında İstanbul üniversitesi Maliye bölümünde lisans eğitimimi tamamladıktan sonra 2015 yılında kadar özel sektörde yöneticilik yaptım ve 2015 yılında Mali Müşavirlik sektöründe faaliyet gösteren kendi firmamı kurdum.

Bundan sonra Vergi, Ekonomi ve Sosyal Güvenlik gibi konularda yazarak Gazete 365 ailesinin bir parçası olacağım. Bana sizler ile birlikte olma imkanı sağlayan Gazete 365 yöneticilerine teşekkür ederim.

İlk yazımın konusu 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun olacak. Kamuoyu ve mükelleflerin uzun süredir bekledikleri 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun, 9 Haziran 2021 tarihli Resmi Gazete ‘de yayınlanarak yasalaştı.

Kanunun en önemli düzenlemelerinden biri Matrah ve Vergi artırımını da kapsıyor olması. 1983, 1992, 2003, 2011 ve son olarak 2016 yılında mükelleflere bu hak tanınmıştı. Hükümetin (Son 15 yıl içerisinde 3. Defa olmak üzere) Matrah artırımı uygulamasına bu kadar sık başvurmuş olması, Mükelleflerin de bu yönde bir beklenti içine girmeleri ile sonuçlanmakta. 7/11/2020 tarihinde yasalaşan 7256 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun, Matrah ve Vergi artırımını kapsamadığı için mükelleflerin beklentisini karşılamamıştı. Bu sebep ile de başvuran mükellef sayısı çok sınırlı kalmıştı.

Peki nedir bu Matrah ve Vergi artırımı?

Matrah ve vergi artırımı uygulanan vergi türleri için ilgili dönemler kapsamında, idarenin vergi incelemesi ve tarhiyat yapmasını engelliyor. Üstelik daha önce hakkında inceleme başlamış mükellefler de bu uygulamadan faydalanabiliyor. Mükelleflerin kanunda belirtilen oranlarda, beyan ettikleri matrahı artırmaları ve bu artış üzerinden vergi ödemeleri yeterli oluyor.

Bu yazıda Gelir ve Kurumlar Vergisi ve de Katma Değer Vergisi yönünden Matrah ve vergi artırımını ele alacağız. Yararlanan açısından harika sonuçlar veren uygulamanın bu kadar sık tekrarlanmasının olumsuz etkilerini başka zaman değerlendiririz.

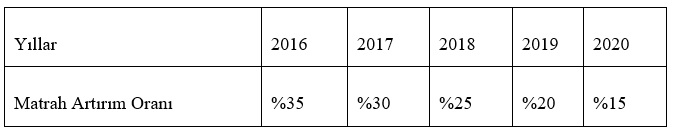

Gelir ve Kurumlar Vergisi Açısından:

Mükellefler 2016 ile 2020 yıllarının biri, birkaçı ya da tamamı için Beyan ettikleri vergiye esas kazançlarını aşağıda belirtilen oranlarda artırarak matrah artırımından yararlanabilirler. Mükelleflerin artırılan matrah üzerinden %20 vergi ödenmesi gerekmektedir. Ancak bahse konu dönemlerde beyannamelerini zamanında vermiş ve bu vergilerini zamanında ödemiş olan mükellefler %15 oranında vergi ödeyeceklerdir. Tanınan bu indirim ile vergi ödevlerini zamanında yerine getiren mükellef teşvik edilmeye çalışılmakta.

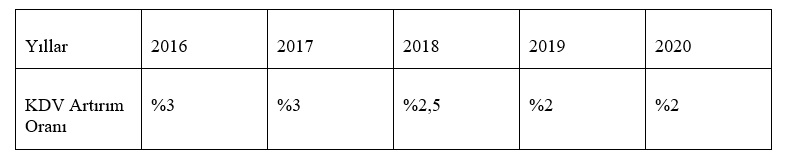

Katma Değer Vergisi Açısından:

KDV mükellefleri yine 2016 ile 2020 yıllarının biri, birkaçı ya da tamamı için Beyan ettikleri hesaplanan KDV’nin yıllık toplamı üzerinden aşağıda belirtilen oranlarda vergilendirilerek matrah artırımından yararlanabilirler.

Matrah ve Vergi Artımından yararlanmak isteyen mükelleflerin başvurularını 31 Ağustos 2021 gününe kadar yapmaları gerekmektedir.

Yorumlar

Kalan Karakter: